6대 판매 원칙 및 분쟁조정제도

6대 판매원칙은 금융회사가 금융소비자에게 금융상품을 판매할 때 지켜야 하는 여섯 가지 원칙으로 적합성원칙, 적정성원칙, 설명의무, 불공정영업행위 금지, 부당권유금지, 광고규제를 말합니다.

01

적합성원칙- 금융소비자의 재산상황,

투자경험 등을 고려해

적합한 상품을 권유

02

적정성원칙- 금융소비자가 구매하려는 상품이

소비자에게 부적정한 경우

그 사실을 고지하고 확인

03

설명의무- 판매하는 금융상품의 중요내용을

설명하고 상품설명서 등을 제공

04

불공정영업행위금지- 금융상품 판매 시 우월적 지위를

이용하여 금융소비자 권익을 침해하는

행위 금지

05

부당권유금지- 금융상품 판매 시 금융소비자가

상품에 대해 오인할 수 있는

행위 금지

06

광고규제- 금융상품 광고 시 필수적으로 포함해야 하는

내용 규정 및 허위 과장 광고 금지

금융회사가 금융상품 판매 과정에서 광고규제를 제외한 판매원칙을 위반하는 경우 해당 계약은 위법이 되며

금융소비자는 위법계약을 해지할 권리를 갖게 됩니다. (위법계약해지권)

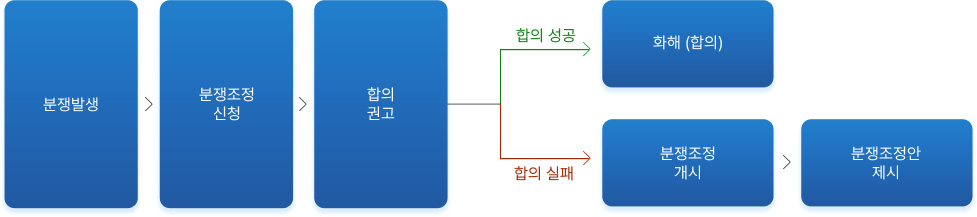

분쟁조정제도

금융소비자가 금융회사 등과 금융관련 분쟁이 발생한 경우 합의, 소송, 분쟁조정 등을 통해 해결할 수 있습니다.소송은 비용과 시간 측면에서 금융소비자에게 부담이 될 수 있으므로 먼저 합의나 분쟁조정 등을 통해 해결하려고 노력하는 것이 바람직합니다.

분쟁조정은 금융감독원에 전화, 인터넷 등을 통해 신청할 수 있습니다. 금융감독원은 분쟁조정 신청을 접수하면 먼저 당사자간 합의를 권고합니다.

합의가 이뤄지지 않는 경우 분쟁조정절차가 진행되고, 분쟁조정위원회의 분쟁조정안은 법적 효력을 갖기 때문에 나중에 소송으로도 결과를 뒤집을 수 없습니다.

분쟁조정 과정에서 소송이 제기되고 법원이 소송을 진행하면 분쟁조정절차가 중단될 수 있습니다.

다만, 손해배상청구액 등이 2천만원 이내인 소액사건은 분쟁조정절차 중 소송을 제기할 수 없습니다.